扫码分享到微信

一、政策与需求双轮驱动,GaN大功率芯片成为行业主流

1.地缘竞争驱动自主可控,政策体系支撑射频相控阵芯片发展

在地缘政治博弈持续加剧的背景下,全球战略竞争已深度延伸至核心半导体领域,射频相控阵雷达芯片作为国防装备与卫星通信系统的核心“心脏”,成为各国供应链布局与技术卡位的核心焦点。美国《芯片与科学法案》、欧盟《芯片法案》均以强化本土高端芯片供应链安全为核心目标,其中美国CHIPS激励计划专项拨款5940万美元,定向支持航天与国防工业芯片研发制造。

我国将第三代半导体列入前沿战略领域,2025年8月,工信部、市场监管总局联合印发《电子信息制造业2025-2026年稳增长行动方案》,系统布局时空信息产业,一体推进卫星定位、导航、遥感、通信等领域协同发展;同期工信部发布《关于优化业务准入促进卫星通信产业发展的指导意见》,明确持续开展卫星通信核心技术与产品研制,强化基础元器件、雷达芯片等关键供给能力。2026年3月公布的“十五五”规划纲要进一步提出,壮大数字经济核心产业,发展新一代通信技术,重点提升高端芯片、光电子器件等关键领域产业水平,为射频相控阵雷达芯片的技术突破、产业落地筑牢政策根基。

2.GaN确立主流技术路线,功率放大器成为核心价值载体

射频相控阵雷达芯片的核心性能由射频功率器件决定,T/R芯片是射频相控阵雷达芯片最核心的子模块,负责信号发射(Transmit)和接收(Receive),主要包含功率放大器(PA)、低噪声放大器(LNA)等关键组件。其中射频功率放大器(PA)是决定雷达功率、探测距离与可靠性的核心部件,主流材料包括氮化镓(GaN)、砷化镓(GaAs)、碳化硅(SiC)。

从技术迭代看,GaN凭借高功率密度、宽频带、耐高温、低损耗的核心优势,已成为射频大功率相控阵雷达芯片的主流技术路线。目前GaN射频大功率相控阵雷达芯片市场规模占T/R芯片市场规模的比重高达40%,是相控阵雷达芯片的性能核心与价值核心。

3.国防需求夯实基本盘,卫星/气象/低空经济打开民用增长空间

GaN射频大功率相控阵雷达芯片形成国防刚需筑牢基本盘、民用多元场景高速扩容的双轮驱动格局,成长性持续凸显。国防领域,地缘冲突加速全球装备现代化,机载、舰载、地面预警、导弹防御等高端装备对GaN大功率芯片需求刚性增长,成为市场稳定基石。

民用领域已成为行业增长的核心引擎,当前GaN射频大功率相控阵雷达芯片在民用相控阵场景的渗透率已达20%,未来仍具备大幅提升空间。例如在低轨卫星互联网方面,GW星座、千帆星座规模化组网,2026年国内规划发射卫星超3000颗,单星搭载大量GaN功率放大器,宇航级芯片缺口超50%,需求确定性极强。

在气象与防灾减灾方面,习近平总书记强调,要加强雨情水情监测预报预警,补好灾害预警监测短板;中国气象局印发《相控阵天气雷达研发与试验工作方案(2024—2030年)》,高质量推动相控阵天气雷达研发与试验工作;2024年8月人民日报报道预计到2035年,将在年均降水量400毫米线以南的县级以上行政区以及偏远的易受灾地区实现天气雷达全覆盖,为GaN芯片带来持续刚需。

在低空经济方面,2025年以来,全国多地(尤其26个国家级通航示范城市)密集启动低空飞行安全气象保障项目建设,投资集中于立体监测网、AI预警平台、数值预报、气象雷达四大方向;2026年2月,市场监管总局等10部委联合印发《低空经济标准体系建设指南(2025年版)》,低空新基建进入标准引领、加速落地新阶段。政策、技术与需求的同频共振,共同推动GaN射频大功率相控阵雷达芯片需求进入快速上升通道。

4.技术与产品方案多元化,精准适配全场景对射频相控阵芯片的需求

GaN射频大功率相控阵雷达芯片产品形成单片微波集成电路(MMIC)、混合集成电路(HIC)、多芯片模块(MCM)三大集成形态,分层适配军用高端与民用普及场景,推动军转民落地。MMIC以小型化、低成本优势,成为民用卫星、低空探测等低功耗场景主流方案;HIC聚焦高性能,服务中高端军工雷达;MCM实现多芯片一体化封装,满足大功率、高集成的复杂雷达系统需求。高端宇航级芯片需通过极端环境测试,认证周期3—5年,技术壁垒持续抬高,大功率、高可靠、小型化成为产品迭代核心方向,精准匹配国防与民用场景的双重需求。

二、市场规模持续高增,民用赛道贡献核心增长动能

1.市场规模稳步扩容,民用GaN赛道高增长凸显

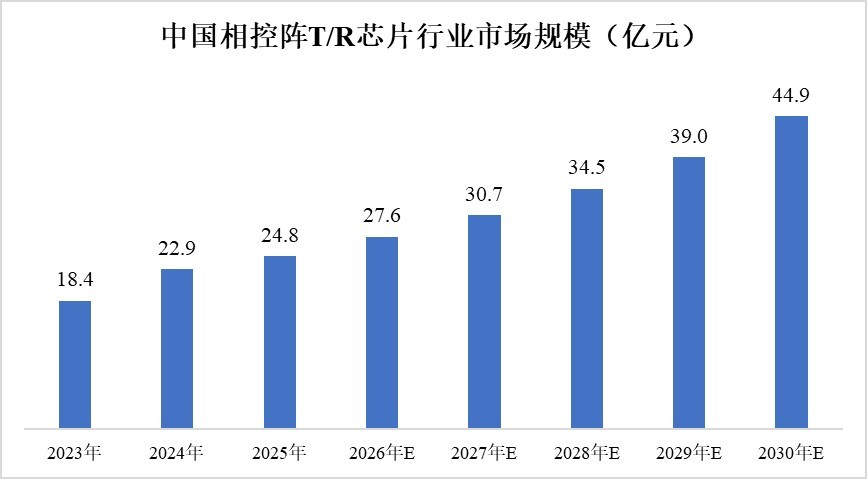

全球射频相控阵雷达芯片市场整体保持稳健扩张态势,而中国凭借国防自主可控、商业卫星互联网建设、气象监测升级、低空经济新基建等多重红利驱动下,增速显著高于全球平均水平,已成为全球GaN射频大功率相控阵雷达芯片产业增长的核心引擎与最大增量市场。根据头豹研究院数据,国内相控阵T/R芯片市场规模保持稳定增长,2025年市场规模已达到24.8亿元,预计2030年将增长至44.9亿元,2025至2030年期间年复合增长率达12.6%,增长确定性强、成长空间清晰。

图 1 中国相控阵T/R芯片行业市场规模

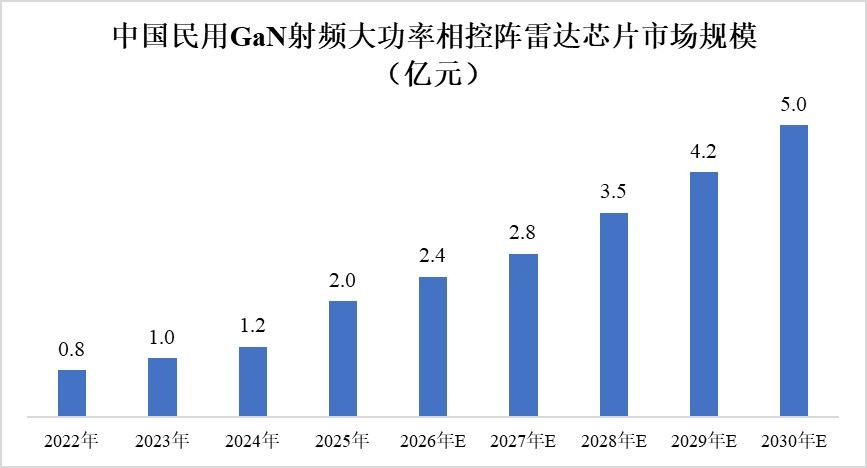

从内部结构看,T/R芯片作为射频相控阵雷达的核心功能单元,其价值与性能高度依赖功率放大器(PA)支撑,而氮化镓功率放大器凭借高功率、高效率、宽频带等优势,已成为高端T/R芯片的核心标配。结合行业结构、价值占比与渗透率数据测算,2025年中国民用GaN射频大功率相控阵雷达芯片市场规模约为2.0亿元。随着民用渗透率持续提升、下游场景不断拓宽以及国产化替代加速推进,预计2030年市场规模将快速攀升至5.0亿元,年复合增长率有望保持在20.3%,显著高于整体T/R芯片行业增速。

图 2 中国民用GaN射频大功率相控阵雷达芯片市场规模

2.全球格局分层清晰,综合龙头与专精企业协同发展

全球市场形成国际龙头垄断高端、国内龙头综合布局、民营专精纵深突破的三层竞争格局,民营企业凭借灵活机制与技术创新,成为军转民与民用GaN大功率芯片的核心力量。

国际层面,Qorvo作为全球射频龙头,深耕GaN大功率相控阵芯片,垄断高端宇航级、军用雷达芯片市场,通过技术并购(如Anokiwave)巩固壁垒。国内层面,铖昌科技作为民营星载芯片领域综合型龙头,掌握了GaN、GaAs、硅基全工艺路线,产品覆盖L至W全频段,民营星载芯片国产市占率超70%,是国内实现宇航级相控阵芯片规模化量产的民营上市企业。根据其《2025年年度业绩预告》,2025年营收同比增长79.64%—105.64%。民营专精层面,屿西半导体聚焦GaN大功率芯片做深做透,以技术纵深、定制化研发与国产化替代为核心竞争力,在军民融合、军转民场景中形成差异化优势,精准卡位高功率、高可靠性应用赛道。整体来看,国际巨头把持全球高端市场,国内综合型龙头依托资源与渠道占据主流赛道,民营专精企业以技术纵深+细分突破实现错位竞争,民营企业共同成为民用GaN大功率芯片的核心供给方,加速军转民产业落地与规模化扩张。

三、国产化全面提速,民用场景打开长期空间

1.GaN技术深度渗透,集成化与智能化成为发展主线

技术迭代聚焦三大核心方向,GaN大功率成为不可逆主流,军转民技术转化持续加速。一是材料升级,GaN在军用、民用大功率相控阵芯片中渗透率持续提升,SiC仅为特殊场景补充;二是集成升级,MMIC向高通道数迭代,MCM封装普及,芯片向小型化、低功耗、大功率演进,适配卫星、机载等场景;三是智能升级,AI算法与雷达芯片融合,提升探测精度与抗干扰能力。国内技术差距持续缩小,民用GaN大功率芯片性能快速逼近国际水平。

2.国产化进程持续提速,民用场景成为增长核心引擎

产业端国产化进程持续加快,GaN射频大功率相控阵雷达芯片自主可控水平显著提升,高端芯片进口依赖不断降低。中国氮化镓射频功率放大器产能占全球比重将达到60%,形成突出的全球供给与配套优势。应用端从国防军工加速向卫星通信、高端仪器仪表、精密气象雷达、低空安全监管、防震减灾监测、微气象感知等高可靠、高灵敏、强抗干扰、高质量的专业化民用场景深度渗透,卫星互联网芯片缺口超50%,核心器件订单已排至2027年三季度,部分紧缺型号溢价20%—35%仍供不应求。随着GaN技术不断成熟、成本持续下探,其在低空监视、分布式气象观测、应急减灾体系等新兴基础设施领域的渗透率将快速提升,不断打开新的市场空间。产业链逐步实现全链条闭环,民营厂商凭借灵活高效、场景聚焦的优势,在民用与军民融合赛道份额持续提升,成为行业增长的核心动力。

3.市场主体扩容共创增量,专精企业构筑核心竞争力

当前射频相控阵雷达芯片市场参与主体持续扩容,传统国防电子龙头、民营射频芯片企业、商业航天创新厂商等多元力量加速入局,行业竞争仍保持增量市场共创、产业规模共拓的良性发展格局。各类市场主体依托自身优势协同发力,传统厂商持续深耕国防军工核心场景,民营与新兴企业聚焦卫星互联网、气象现代化、低空经济等赛道,同步推进氮化镓大功率芯片工艺优化、集成度升级与成本下行、规模化交付能力建设,不断挖掘新增量、打开新空间。