扫码分享到微信

在工业技术发展进程中,热管理始终是影响能量转换效率与设备可靠性的关键因素。从传统热力机械到现代微电子系统,能源的利用过程普遍伴随着热量的产生与耗散。传统意义上,热管理技术主要作为保障设备稳定运行的辅助手段,其研究重点集中于工程应用层面的散热设计与温度控制。然而,随着全球碳中和目标的推进、电动化交通的快速发展以及算力需求的持续攀升,热管理的技术定位正在发生深刻转变。研究表明,热管理正从被动的、分散的技术环节,演进为主动的、系统性的战略核心,成为推动能源效率革命与产业升级的关键技术领域。

这一演进的核心,是从“热管理”到“热能效智能管理”的跨越。现代系统不再满足于简单的散热,而是追求在复杂的动态负载与多变环境中,实现热能产生、传递、利用与回收的全链路最优控制。热能效管理系统通过嵌入设备的传感器网络与智能算法,实时决策,动态分配,实现能效最大化与碳排放最小化。在新能源汽车领域,热能效管理系统通过管控电池、电机、电控的“体温”,直接影响续航里程与快充速度;在数据中心,它关系着服务器集群的冷却功耗,占其总能耗的40%以上;在高端制造中,它能够保障精密工艺的温度稳定性,是产品质量的基石。热能效管理,已然成为连接电气化、数字化与绿色化三大主轴的枢纽。

这一战略价值的重塑,催生了一个规模庞大且高速增长的市场。根据Business Research Insights的统计,2025年全球热管理市场规模为114.8亿美元,预计到2034年将达到207.1亿美元,2025-2034年复合年增长率为6.73%。根据赛昇《2024-2025年中国热管理系统市场研究报告》显示,2023-2025年全球热能效管理系统市场规模分别为16.53、19.50、21.58亿美元。

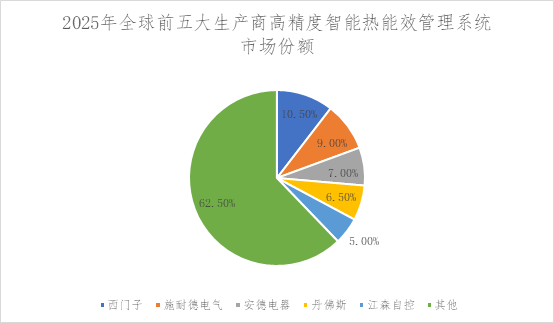

在全球热管理产业规模持续扩大的背景下,全球热能效管理市场格局正在发生微妙变化。从产业集中度来看,传统热管理市场的集中度较高,日本电装、法国法雷奥、德国马勒、美国霍尼韦尔等全球头部企业长期占据主导地位。然而,随着智能化、电动化趋势的深入发展,新能源汽车、AI算力基础设施等新兴领域对热管理精度要求的提升,高精度智能热能效管理系统的需求显著增长。据调研分析,2023-2025年高精度智能热能效管理系统在全球热能效管理系统市场中的规模占比约为27.2%、28%、28.8%,市场正从传统的大功率电力电子热管理向更高技术门槛的高功率密度场景倾斜。同时,热能效管理产业的竞争版图也在发生结构性重构。据调研分析,2025年全球前五大厂商(分别为西门子、施耐德电气、安德电器、丹佛斯、江森自控)合计占据了约38%的市场份额,与整体热能效管理市场相比,市场集中度相对分散,仍处于竞争性成长阶段。

数据来源:上述企业、第三方材料、业内专家采访及赛迪网整理,2026

聚焦下游应用领域,中国企业正展现出强大的系统集成与成本创新优势。在新能源汽车这一黄金赛道上,三花智控、银轮股份等企业已从零部件供应商跃升为全球热管理模块的领军者,在热泵阀件、电池冷却板等关键领域占据显著份额。他们的崛起,不仅基于制造规模,更源于对整车热管理架构的深刻理解与快速迭代能力。在数据中心与基站温控领域,英维克、佳力图等公司依托对中国超大规模数据中心需求的贴身服务,已在国内市场取得主导地位,并开始出海竞争。此外,格力、美的等家电巨头,正将其在民用暖通领域积累的庞大技术资产与供应链能力,横向拓展至商用、工用乃至特种环境控制领域,成为跨界整合的强劲力量。

展望未来,热能效管理系统正朝着集成化、智能化、绿色化的方向发展。它将更深地融入产品的“神经中枢”,从独立的子系统进化为“热管理域”,与多个子系统实现协同决策。人工智能将使系统具备预测与自适应能力,从“感知-响应”走向“预测-优化”。而环保冷媒、余热回收、自然冷源利用等绿色技术,将使其从“能耗成本中心”转变为“能源价值中心”,直接创造碳资产。