扫码分享到微信

在现代化工业生产的复杂流程中,气力输送装备如同无声的循环系统,承担着粉粒体物料高效、密闭转运的核心使命。从食品添加剂到锂电材料,从水泥煤灰到医药原料,这套“管道中的物流”正从单一的搬运功能,向保障产线连续、提升能源效率、实现智能集成的关键枢纽角色演进,其技术水平与可靠性已成为衡量流程工业现代化程度的关键标尺。

随着“大规模设备更新”政策与“双碳”目标的深入推进,气力输送装备正迎来从存量改造到增量爆发的双重机遇,其发展深度融入我国制造业向高端化、智能化、绿色化转型升级的时代进程。

一、产业竞争:从规模扩张到价值竞争

气力输送装备产业隶属于通用设备制造业,其上游与钢材、耐磨材料及核心部件供应紧密相连,下游则深度嵌入电力、化工、锂电、食品、医药等多个行业的生产流程。当前,行业竞争格局正处于深刻的结构性调整之中。

从竞争梯队来看,国际一线品牌凭借在大型石化、精细化工等高端项目领域的长期积累,仍在技术与品牌层面保持领先地位。而国内头部企业则以差异化路径实现追赶:在传统领域,它们持续深耕电力、建材等行业,例如为火电厂提供稳定可靠的粉煤灰输送系统;在新兴赛道,则快速响应化工、新能源、环保等产业的升级需求,为高附加值原料、易板结树脂粉体、具腐蚀性的垃圾焚烧飞灰等特殊物料的输送提供定制化解决方案。通过不断积累项目经验和工艺理解,国内企业在多个细分领域已逐步进入国产化替代的“深水区”,正系统性缩小与国际领先者的综合差距。

竞争的核心正从早期的单机设备销售与价格比拼,转向为提供与下游工艺深度绑定、涵盖智能控制与节能优化的全流程气力输送系统解决方案。具备核心部件自研能力、能够整合智能控制与节能技术的系统集成商,凭借更高的项目交付确定性与全生命周期服务价值,逐步构建起新的竞争壁垒。区域性产业集群在特定应用领域形成了协同优势,但行业整体集中度仍有较大提升空间,具备技术整合与场景创新能力的头部企业有望持续扩大市场份额。

二、技术底座:距离定义路径,流态决定效能

气力输送装备的技术选型高度依赖物料特性与工艺要求,其中,输送距离是决定技术路径与经济性的重要参数。在系统设计与工程选型中,通常将系统划分为:短距离(≤300米)、中距离(300–1500米)和长距离(≥1500米),不同距离段对应着截然不同的技术方案与成本结构。

图表 1 气力输送装备类型

类型 | 输送距离 | 典型特征 |

短距离输送 | ≤300米 | 稀相输送为主,操作气速较高(约18~30m/s),固体含量低于1-10kg/m³,设备投资较小 |

中距离输送 | 300米-1500米 | 中、高浓度输送,采用正压密相或混合式系统,需配置仓泵等设备 |

长距离输送 | ≥1500米 | 可达2000米以上,采用高压密相输送(压力0.5-0.7MPa),需配备耐磨管道 |

短距离输送:多采用稀相负压或低压正压系统,气速较高,侧重于多点收集、防尘与简单可靠,常见于车间内部工序衔接。

中长距离输送:则必须依赖密相或栓流输送技术,通过降低气速、提高固气比,在实现经济输送的同时,最大限度地降低物料破碎与管道磨损,是化工、锂电等高附加值物料输送的主流选择。

技术演进的焦点清晰指向“更高效、更柔和、更智能”。稀相输送正通过气流分配优化降低能耗,而密相输送技术则不断追求更稳定的料栓形成与更低速的平稳输送。同时,针对锂电材料、医药原料等对金属污染、无菌环境有严苛要求的领域,无污染型、无菌型专用系统的开发成为技术攻关的重点方向。

三、市场空间:存量焕新与增量爆发双轮驱动

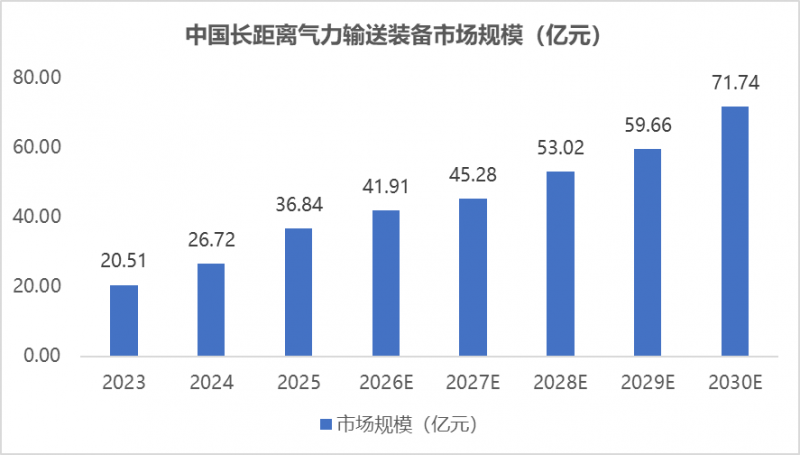

当前中国气力输送装备市场正步入扩容与结构升级期,市场规模年复合增长率约9%。在“大规模设备更新”与新能源、新材料产业扩张的驱动下,需求从电力、建材等传统领域,快速向化工、锂电等高附加值行业迁移。其中,技术密集型的长距离输送装备(≥1500米)作为高端市场,规模已占整体约22%,成为重要增长极。

图表 2 中国长距离气力输送装备市场规模(亿元)

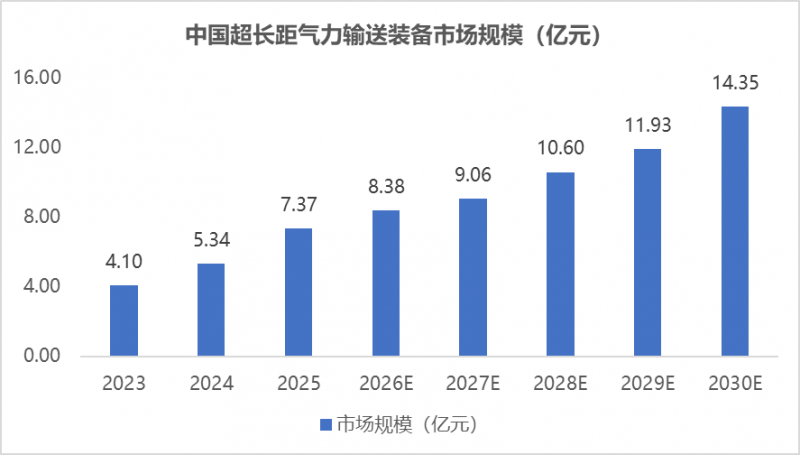

在长距离市场内部,超长距离输送装备(≥2500米)居于技术“塔尖”,主要应用于大型化工园区与特殊矿业场景,对压力、材料与稳定性要求极高。尽管项目数量少,但其极高的单系统价值贡献了该领域约20%的份额,是行业技术实力的集中体现。

图表 3 中国超长距气力输送装备市场规模(亿元)

市场增长由存量改造与增量拓展双轮驱动:传统行业节能改造释放替换需求,而化工、锂电等新兴产业的大型项目则对长距离、高可靠性输送方案形成刚性依赖。随着制造业向智能化、绿色化转型,系统价值标准已从“设备造价”转向“全生命周期成本”,客户对能耗、可靠性及智能集成能力提出更高要求。这推动竞争从价格转向以技术、服务为核心的综合能力较量,具备定制化智能解决方案能力的头部企业将获得更高溢价,高端化、智能化解决方案的市场占比将持续提升。

四、趋势前瞻:智能化、专用化与绿色化

行业发展的未来图景日益清晰,智能化是贯穿所有趋势的主线。新一代系统正深度集成传感技术、先进控制算法与数字孪生平台,实现从“经验驱动”到“数据驱动”的跨越,能够对堵管风险进行早期预警、对输送参数进行实时优化、对能耗与磨损进行预测性管理,真正成为智能工厂的“智慧动脉”。

专用化与场景深耕是构建核心竞争力的关键。通用型设备的市场空间将逐步被压缩,而能够深刻理解特定物料特性(如易碎性、粘附性、爆炸性)与特定行业标准(如GMP、ATEX)的专用型系统提供商,将凭借深厚的技术Know-How建立起强大的护城河。

此外,绿色低碳成为不可逆的行业准则。这不仅体现在系统本身的低能耗设计,也体现在对环保材料的应用,例如,开发适用于食品、医药行业的低碳环保型管道材料,以及研究高效的低压损输送技术,都将成为企业技术研发的重点。

展望未来,气力输送装备将超越其物料搬运的原始定义,深度融合于工业互联网,成为流程工业实现精细化生产、柔性化制造与可持续发展的关键使能环节。其价值将不再被“隐藏”在管道之后,而将在提升整个工业体系的效率与竞争力中充分彰显。