扫码分享到微信

在全球低空经济快速发展、防务与行业级应用需求稳步升级的背景下,中国无人机光电吊舱行业进入成熟发展阶段。整体市场由早期快速扩张转向平稳增长,行业内部呈现显著的结构性分化,不同技术路线、不同功能模块、不同智能化等级产品的市场占有率持续重构。本文结合行业数据与产业趋势,对无人机光电吊舱各细分领域市场格局与占有率变化进行梳理,呈现行业当前的竞争结构与发展方向。

一、整体市场平稳运行,内部结构呈现明显分层

2024年,中国整体市场规模达到10.19亿元,预计2025年将小幅增长至10.44亿元,年复合增长率约2.45%。行业整体规模增速放缓,标志着产业告别粗放式增长阶段,进入存量优化与增量升级并行的发展时期,市场竞争焦点从规模扩张转向技术实力与产品附加值比拼。

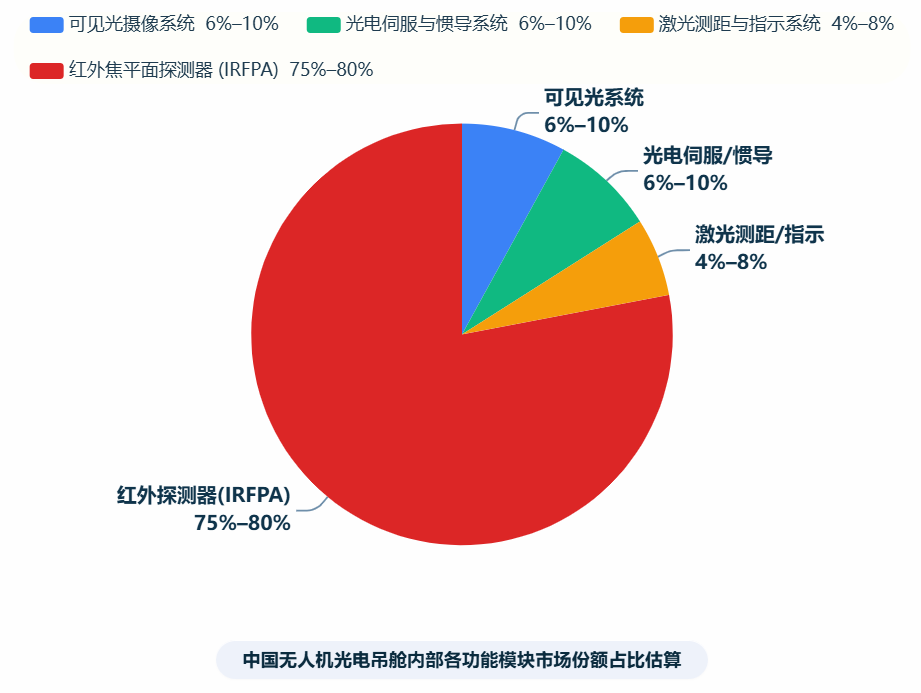

从硬件成本构成与市场价值分布来看,无人机光电吊舱内部各功能模块所占市场份额差异显著。可见光摄像系统凭借成熟供应链与广泛应用基础,占据6%—10%的市场份额,是行业基础标配产品;光电伺服与惯性导航系统依托稳定的技术需求,份额同样维持在6%—10%区间,是保障吊舱工作稳定性的关键组成;激光测距与目标指示系统受应用场景、合规要求及功耗限制,市场占比相对有限,约为4%—8%,主要面向专业级与特种场景需求;红外焦平面探测器系统凭借全天候感知、远距离探测等核心能力,占据75%—80%的价值份额,成为拉动行业向高端化升级的核心板块。

从应用端结构来看,无人机光电吊舱市场已形成民用工业巡检、安防监控、边海防与特种作业等多场景并行格局。其中,电力、油气、应急管理等工业巡检领域需求最为稳定,占据整体市场较大份额;边海防、公共安全等领域对高性能载荷需求持续提升,带动高端产品渗透率稳步提高,推动行业整体份额向高附加值环节集中。

二、核心器件赛道格局:红外探测器技术路线份额分化

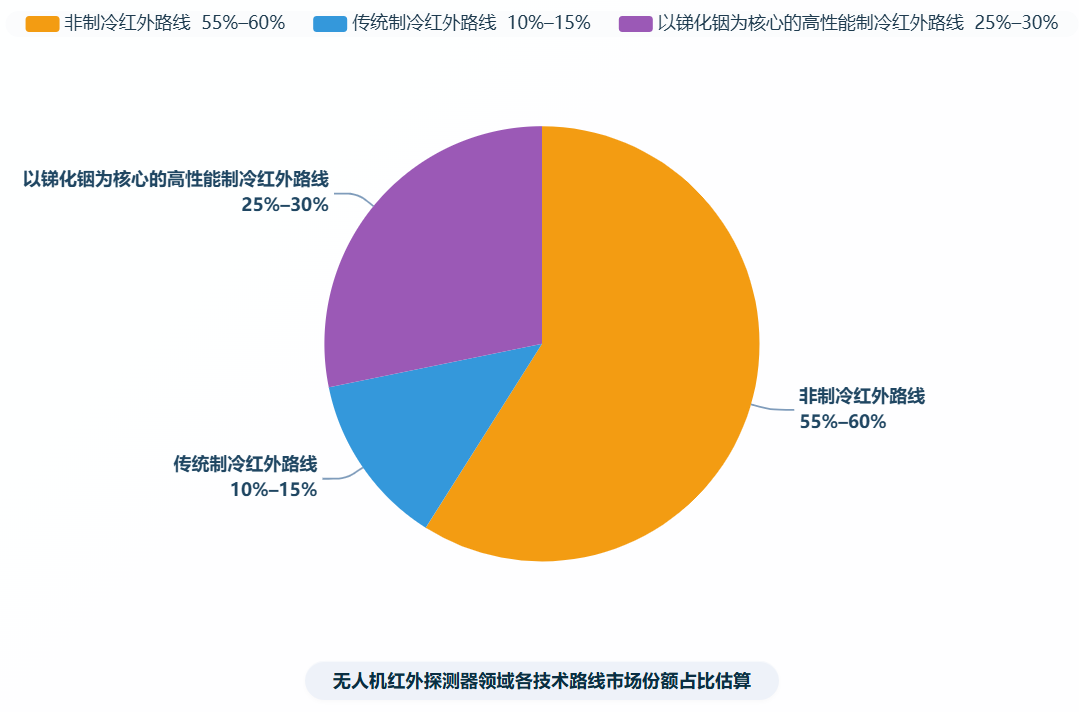

红外焦平面探测器是无人机光电吊舱中价值占比最高、技术迭代最快的细分领域,也是市场份额竞争最为激烈的板块。按照工作机制与材料体系划分,当前国内红外探测器主要分为非制冷红外、传统制冷红外、高性能制冷红外三条技术路线,各路线在不同应用层级中形成差异化份额分布。

1、非制冷红外路线:以氧化钒、非晶硅为核心材料,具备无制冷机、体积小、功耗低、成本亲民等特点,广泛应用于中近距离、低成本民用场景,市场份额维持在55%-60%区间,在整体红外探测器市场中占据主流份额。但受灵敏度、响应速度等性能限制,该路线在远距离、高动态、高灵敏度要求场景中应用受限,市场份额逐步呈现向中低端下沉的趋势。

2、传统制冷红外路线:以碲镉汞等材料为代表,在制冷条件下可实现较高探测性能,曾是中高端红外探测的重要选择。但受材料制备工艺复杂、量产良率偏低、成本较高等因素影响,其市场拓展空间受限,市场份额维持在10%-15%区间,在整体红外探测器市场中的份额相对稳定,未形成规模性扩张。

3、以锑化铟为核心的高性能制冷红外路线:凭借中波红外探测优势、高灵敏度、快速响应及大规模量产潜力,在高端无人机光电吊舱市场中逐步打开空间。随着国内产业链配套能力提升与国产化推进,该路线在高端红外探测器市场中的份额持续提升,市场份额逐步达到25%-30%区间,成为制冷红外领域增长较快的技术方向。三条路线共同构成红外探测器市场格局,份额分布随下游需求升级持续调整。

三、产品功能赛道格局:智能型与传统型产品份额反转

随着行业应用从“看得见”向“看得准、反应快、智能化”升级,无人机光电吊舱产品逐步分化为传统非智能型与AI智能型两大类别,两类产品的市场占有率呈现明显反转趋势。

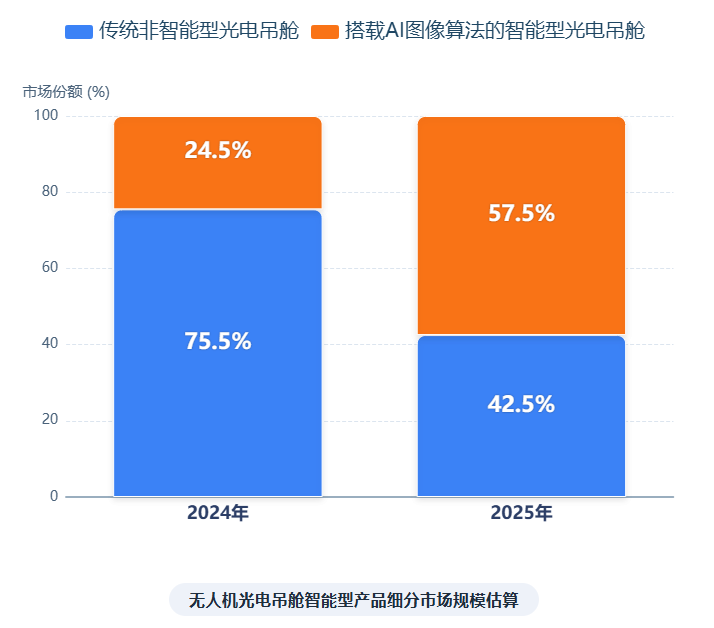

1、传统非智能型光电吊舱:以图像采集、数据透传为主要功能,依赖后端人工判读,在中低端、标准化巡检场景中仍有应用。但随着作业复杂度提升、数据量增大,传统型产品在传输压力、识别效率、响应时延等方面的短板逐步显现,市场份额被持续挤压,在高端场景中的占比不断下降,2024年市场占比75.5%,2025年预计回落至42.5%。

2、搭载AI图像算法的智能型光电吊舱:通过在以锑化铟为核心的高性能制冷红外焦平面探测器光电吊舱中,搭载AI图像算法,结合边缘算力前置实现目标自动检测、跟踪、识别与异常预警,有效缓解传输带宽压力,提升作业效率。在电力巡检、边海防监控、应急救援、森林防火等场景中,智能型产品需求快速释放,带动整体市场占比大幅提升,2024年市场占比24.5%,2025年预计提升至57.5%。

从细分规模来看,国内融合AI算法与高性能红外探测技术的高端智能吊舱赛道,增速显著高于行业整体水平。伴随智能化渗透率提升,该细分赛道在无人机光电吊舱整体市场中的价值占比持续提高,成为推动行业结构升级的重要力量。

四、市场竞争格局分散向集中转变,国产化份额持续提高

从市场竞争主体来看,国内无人机光电吊舱行业参与者众多,涵盖整机集成、核心器件、光学组件、算法服务等多个环节。早期行业以中小型集成企业为主,市场格局相对分散;随着技术门槛提升、下游客户对可靠性与稳定性要求提高,具备核心器件自研、系统集成与算法优化能力的企业逐步占据优势,行业集中度呈现上升趋势。

在核心器件领域,早期高端红外探测器依赖进口,受供应链与政策环境影响,国产替代进程持续推进。国内企业在红外材料、芯片制备、读出电路、封装集成等环节逐步突破技术瓶颈,国产红外探测器在中低端市场实现全面覆盖,在高端市场的供货比例持续提升,国产化占有率稳步提高。

在系统集成领域,具备多传感器融合、稳定伺服控制、场景化定制能力的企业,在行业级与高端项目中更具竞争力,市场份额逐步向头部企业集中。而仅具备简单组装、缺乏核心技术的企业,市场空间不断压缩,行业优胜劣汰趋势明显。

五、行业发展趋势:结构持续优化,高端与智能赛道占比进一步提升

未来一段时期,无人机光电吊舱行业将保持平稳增长,市场结构将进一步向高端化、智能化、国产化方向倾斜,细分市场占有率将呈现三大变化趋势。

第一,价值份额持续向红外与智能模块集中。可见光等基础模块份额保持稳定,红外探测器仍将维持最高价值占比,AI智能算法与边缘计算模块的附加值占比持续提升,推动整体市场结构持续优化。

第二,技术路线趋于集中,高性能、高可靠方案占比提升。非制冷红外在中低端市场保持稳定,制冷型红外在高端场景渗透率提高,具备量产优势与性能优势的技术路线将获得更多市场份额,行业技术路线逐步清晰。

第三,国产化与头部集中趋势深化。国产核心器件在高端市场的占有率将继续提高,具备全链条配套能力的企业市场份额稳步扩大,行业整体竞争力从成本优势转向技术与质量优势,推动中国无人机光电吊舱产业向更高质量方向发展。

总体来看,无人机光电吊舱行业已进入结构优化的关键阶段,整体市场平稳运行,细分领域份额分化明显。红外探测、智能算法、核心器件国产化成为影响市场格局的关键因素,各细分赛道占有率将随技术进步与需求升级持续调整,推动行业迈向更高质量、更高附加值的发展阶段。