扫码分享到微信

1. 行业竞争格局:高景气下技术与工程化主导竞争

中高导热粉体是热管理材料体系的核心“底层能力件”,广泛支撑GPU、AI加速器芯片等核心算力器件,同时满足新能源汽车电驱电控、数据中心机柜、消费电子终端、工业电源模块等多场景的热管理需求,其产品性能直接决定了导热硅脂、导热凝胶、灌封胶、导热垫片、封装料、导热塑料及部分陶瓷、烧结件等下游产品的性能边界,具体体现在导热系数上限、黏度与加工窗口范围、绝缘可靠性水平及长期运行稳定性等关键指标上。

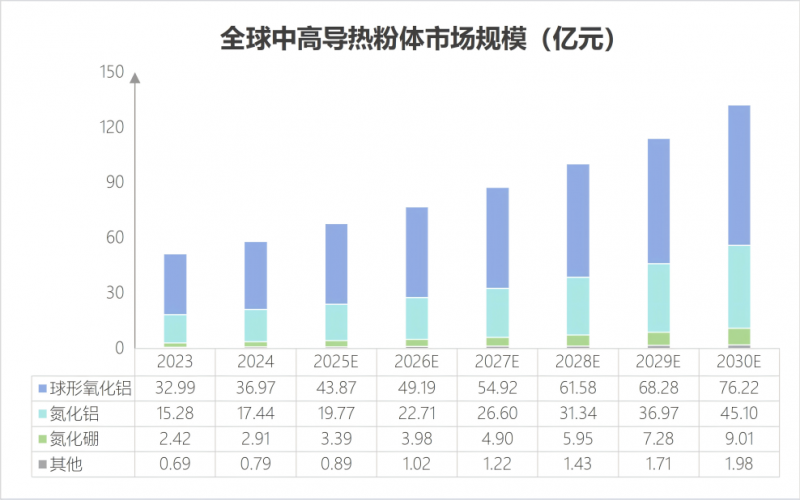

全球中高导热粉体市场将保持高景气运行,市场规模预计从2023年的约51亿元增长至2030年的约132亿元,年复合增长率达14.7%。伴随市场规模的快速扩容,行业内部结构分化趋势持续加速,不同品类产品的发展路径与市场地位呈现显著差异化特征,这一格局的形成,核心源于下游多场景高端化需求的分层拉动,以及行业技术迭代的差异化推进。

行业市场结构的持续分化,直接推动全球中高导热粉体行业的竞争逻辑发生根本性转变。在行业发展初期,能否实现稳定量产是企业进入市场的核心准入门槛,而随着行业技术的不断成熟,多数企业已逐步突破量产技术瓶颈,行业竞争重心也全面转向高端参数管控与工程化落地能力的比拼。当前行业的核心竞争焦点,集中在粒径与分布的精准控制、球形度与堆积密度的优化、低离子与低杂质含量的严格管控、表面改性与分散技术的突破、批次一致性的稳定保障,以及面向热界面材料、封装料、导热塑料等下游产品的联合开发与客户认证体系管理等核心维度。

未来全球中高导热粉体市场的份额重新分配,将不再单纯依赖产能扩张所形成的规模优势,更多取决于企业的技术研发实力、工程化落地能力与客户服务水平。唯有能够持续通过高端客户验证,将核心性能指标稳定复制到规模化交付过程中,实现技术优势向市场优势有效转化的企业,才能在行业分化与竞争加剧的市场格局中抢占发展先机,实现持续高质量发展。

图表 1 全球中高导热粉体市场规模及预测(单位:亿元)

2. 海内外竞争格局:导热粉体生产厂家主导,竞争重心转向高端制造能力

从竞争主体来看,中高导热粉体行业的核心参与者仍是具备粉体制备、粒径控制、分级整形、纯化处理及表面处理能力的生产厂家。与部分侧重导热配方、热界面材料或功能填料应用的企业不同,这类厂商直接处于产业链上游,其产品性能在较大程度上影响下游导热硅脂、导热凝胶、灌封胶、导热垫片、封装料及导热塑料等材料体系的导热效率、填充水平、加工窗口及长期稳定性。

从全球市场格局来看,海外企业仍主要集中在材料工业基础较为雄厚的地区,其竞争优势建立在长期积累形成的系统性粉体工程能力之上。整体而言,这类企业已构建起成熟的产品体系,在高球形度、高纯度、窄粒径分布等关键指标上具备稳定的工艺控制能力,能够针对树脂、橡胶、热界面材料及电子封装等不同应用场景提供适配产品。与此同时,海外厂商普遍重视粉体材料在高导热性能、分散性、流动性及可靠性等方面的综合表现,更注重与高端电子材料体系的适配能力,其竞争逻辑已从单一产品性能延伸至面向应用场景的工程化能力与长期可靠性验证。

图表 2 国际中高导热粉体部分核心竞争企业汇总表

企业名称 | 聚焦产品品类 | 核心定位与竞争优势 |

Denka | 球形氧化铝、氮化硼粉体 | 在高温熔融与功能陶瓷粉体方面积累深厚,产品强调高球形度、低离子杂质及电子材料适配性。 |

Resonac | 球形氧化铝、氮化硼填料 | 产品体系较完整,覆盖氧化铝与氮化硼热导填料,重视高纯度、分散性与长期应用稳定性。 |

Tokuyama | 氮化铝粉体及颗粒 | 在高纯氮化铝领域具备较强技术优势,产品面向电子部件散热与高端陶瓷场景。 |

NIPPON STEEL Chemical & Material | 球形氧化铝 | 在球形氧化铝细粉与粒径精密控制方面具备优势,适用于电子封装及热导填料应用。 |

Admatechs | 高纯球形氧化铝 | 以高纯合成球形氧化铝见长,强调低离子杂质、高球形度和优异分散性。 |

相比之下,国内中高导热粉体行业起步较晚,但近年来在球形氧化铝、氮化铝等领域实现了快速发展,已逐步形成一批具备规模化生产与持续研发能力的本土企业。当前,国内厂商已在球形氧化铝这一成熟赛道完成基础产能与产品体系的构建,并在粒径控制、纯度提升及工艺优化等方面持续精进。同时,行业正加速向氮化铝等高端粉体领域拓展,发展路径也从单一粉体品类布局,逐步转向多材料体系协同与下游应用导向。整体来看,国内企业的竞争重心正从早期的产能扩张,转向高纯度控制、粒径体系优化、应用适配能力提升以及高端场景导入等综合能力的构建,行业竞争逻辑也由单一产品能力逐步演进为材料体系与应用协同的综合竞争。

图表 3 国内中高导热粉体领域部分竞争对手汇总表

企业简称 | 核心导热粉体产品 | 核心竞争优势 |

雅安百图 | 球形氧化铝、氮化铝粉体,氮化硼粉体 | 多品类功能粉体布局较完整,覆盖导热粉体与相关应用场景,平台化特征较强。 |

联瑞新材 | 球形氧化铝微粉 | 在球形氧化铝产品系列与应用配套方面较成熟,已形成较完整的工业粉体服务体系。 |

壹石通 | 球形氧化铝 | 精准化产品布局,低磁性异物控制,自主工艺装备优势。 |

旭光电子 (旭瓷体系) | 高纯氮化铝粉体 | 围绕氮化铝构建较完整产品链条,兼顾粉体、基板与结构件,产业化路径清晰。 |

国瓷材料 | 高纯氧化铝粉体、氮化铝粉体 | 依托功能陶瓷材料平台,覆盖氧化铝、氮化铝等多类基础粉体,具备材料体系协同能力。 |

从竞争逻辑的演变来看,行业关注的焦点已从能否生产转向能否形成稳定、成体系且可验证的生产能力。尤其是在AI服务器、先进封装、新能源汽车电驱电控、电子陶瓷及高频高速通信等领域,客户对导热粉体的要求正从单一导热参数,拓展至粒径分布一致性、杂质与离子控制、分散稳定性、界面适配性及长期使用可靠性等更综合的维度。对生产企业而言,谁能将实验室性能稳定复现于批量交付,并持续通过下游认证,谁就更有机会在后续竞争中获取更高附加值,实现与客户的深度绑定。

从品类分布来看,球形氧化铝仍是当前市场基础最广、产业化最成熟的核心赛道,国内外厂商布局最为集中;氮化铝因兼具导热与绝缘特性,在电子陶瓷、基板及高端散热场景中保持较高技术门槛,海外企业仍具先发优势,国内企业则处于持续追赶与市场导入阶段。整体而言,未来中高导热粉体行业的竞争,将进一步从单一产能比拼,转向产品性能、制造能力、应用协同与稳定交付能力的综合竞争。

3. 未来竞争格局:锚定国产替代,锻造综合能力

全球中高导热粉体行业未来的发展,将更紧密围绕下游热管理需求升级与材料技术迭代展开,行业竞争格局也将随之持续优化,国产替代与高端价值竞争将成为核心趋势。结合报告内容,AI算力基础设施的扩张、高性能芯片封装的升级、新能源汽车高压化与智能化的演进,正共同推动中高导热粉体需求进入加速释放阶段,尤其是在AI服务器、先进封装、功率模块、电驱系统等场景中,对高导热、高绝缘、低杂质和高可靠性的要求持续提升。报告还指出,中高导热粉体的市场占比正持续提高,中国市场增速显著快于全球平均水平,这意味着国内企业不仅在承接产业转移,更在高端需求的拉动下迎来能力升级的窗口。当前,国内企业在球形氧化铝领域已逐步实现规模化市场替代;在氮化铝、氮化硼等高端品类中,也正通过持续研发推动高端参数突破,并借助核心客户认证、联合开发和场景协同,加快切入半导体、AI算力、高端新能源汽车等高附加值应用领域,国产替代正从“成本替代”走向“能力替代”。

与此同时,下游客户对导热材料的评估与采购思路也在逐步变化,关注点正从单一粉体参数延伸到面向具体应用场景的综合解决方案。尤其在AI数据中心、智能驾驶域控制器、先进封装及高频高速通信等领域,客户关注的往往已不只是材料本身的导热系数,还包括界面热阻控制、分散性、体系兼容性、长期可靠性以及批次一致性等综合表现。进一步看,当前导热方案多数已不是单一材料,而是由多种材料组成的复合产品,因此后续竞争中,客户会更看重厂商能否提供更丰富的材料组合。具体来看,氧化铝、氮化铝、氮化硼等材料的覆盖能力,以及单晶、多晶、球形、类球等不同属性产品的匹配能力,都会直接影响项目适配效率和合作深度。相比只能提供单一材料的企业,能够同时提供多种材料并支持应用验证的厂商,通常更容易进入复杂项目,也更有机会与客户形成长期合作。结合AI算力、边缘节点、智能汽车和机器人等应用场景的发展方向来看,中高导热粉体的研发重点也在持续深化。除提升导热性能外,低杂质、合理粒径分布、绝缘介电性能以及与不同基体材料的适配性,正成为越来越重要的技术指标。未来,材料研发与下游应用需求之间的协同能力,将是企业建立竞争优势的重要基础。

从更长期的竞争演进趋势来看,行业壁垒将由单一的产品技术壁垒,逐步升级为“产品技术+工程化落地+客户绑定+规模交付”的综合竞争壁垒。当前,中国企业正从早期依赖国产替代与产能扩张的发展阶段,迈向材料体系优化、产品稳定性提升及全球客户认证能力建设的新阶段。这意味着,未来能在行业竞争中持续胜出的企业,需同时具备持续的技术研发能力、成熟的工程化放大能力、稳定的客户协同开发能力与高效的规模化交付能力,从而在产品性能、应用适配与供应稳定性等维度形成系统化优势。与此同时,不同品类中高导热粉体的发展节奏也将呈现更明显的分化特征。球形氧化铝凭借成熟的工艺体系、相对可控的生产成本及对多种材料体系的良好适配性,仍将在中高导热粉体市场中承担基础放量的核心角色。随着行业产能持续扩张与市场集中度逐步提升,具备规模化生产能力与成本控制优势的头部企业有望进一步巩固市场份额。而氮化铝、氮化硼等高端品类则更多受益于AI算力基础设施、高功率器件、先进封装及高频高速通信等新兴应用场景的快速发展,行业竞争重点将逐步转向高端参数突破、应用验证与核心客户认证。率先完成技术升级并实现关键场景导入的企业,有望率先在高端市场取得突破,推动中国厂商在全球中高导热粉体产业链中的地位持续提升。