扫码分享到微信

1.1 行业应用场景持续拓展,新能源并网智慧感知与调控一体化装置加速成为配电侧关键节点设备

在电力监测行业持续向数字化、在线化、智能化升级的背景下,新能源并网智慧感知与调控一体化装置正逐步成为配电侧与新能源并网场景中的关键装备。所谓新能源并网智慧感知与调控一体化装置,是指部署于箱式变电站内部,集测量、监视、保护、控制和通信功能于一体的智能化装置,可对电压、电流、有功无功、电能质量、变压器温度、箱体环境、开关状态等运行信息进行实时采集,并通过通信网络接入配电自动化系统、SCADA平台或新能源集控平台,实现远程监控、异常告警、故障定位和运维管理。随着配电网由传统“单向供电”模式逐步向“源网荷储融合互动、灵活智能运行”的新型体系转变,新能源并网设备已不再只是简单的升降压单元,而是逐渐演变为配电网重要的感知节点和控制节点,这也直接推动了新能源并网智慧感知与调控一体化装置需求的持续释放。

从行业现状来看,新能源并网智慧感知与调控一体化装置的应用需求主要集中在城市配电网和园区配电系统改造、新能源项目大规模接入以及对供电连续性要求较高的新型用电场景三类典型场景。近年来,配电网高质量发展、新型电力系统建设、分布式电源接入能力提升等方向持续成为政策重点。国家发展改革委、国家能源局在《关于新形势下配电网高质量发展的指导意见》中强调,推动配电网向清洁低碳、安全充裕、灵活智能方向发展,提高对分布式能源、储能和多元负荷的承载与协调能力。国家能源局2025年底发布的《关于促进电网高质量发展的指导意见》也进一步提出,到2030年要形成主配微网协同、运行智能、互动高效的新型电网平台。在此背景下,配电侧必然持续增加在线监测、状态感知、边缘控制和数字化终端等方面的投入,而新能源并网智慧感知与调控一体化装置正处于这一轮投资升级的重要受益位置,行业成长逻辑具备较强的确定性。

图表 1 部分政策文件汇总

时间 | 政策名称 | 发布单位 | 主要内容 |

2022 | 《“十四五”现代能源体系规划》 | 国家发改委、国家能源局 | 提出建设智能电网和新型电力系统 |

2022 | 《“十四五”电力发展规划》 | 国家能源局 | 提升配电网自动化水平,加强新能源接入能力 |

2023 | 《新型电力系统发展蓝皮书》 | 国家能源局 | 明确构建数字化、智能化的新型电力系统 |

2023 | 《关于加快推进能源数字化智能化发展的若干意见》 | 国家能源局 | 推进能源系统数字化、智能化,加强设备状态监测 |

2024 | 《关于新形势下配电网高质量发展的指导意见》 | 国家发改委、国家能源局 | 推动配电网向清洁低碳、安全充裕、灵活智能方向发展,提高对分布式能源和储能的承载能力 |

2025 | 《关于促进电网高质量发展的指导意见》 | 国家发改委 | 提出到2030年形成主配微网协同、运行智能、互动高效的新型电网平台 |

当前,新能源并网智慧感知与调控一体化装置的发展主要呈现四个趋势。一是功能一体化不断增强,产品由单一监测逐步向测量、保护、控制、通信和环境感知集成发展;二是通信与平台接入能力持续提升,加快与配电自动化主站、分布式能源控制系统及运维平台协同联动;三是智能化水平不断提高,围绕电能质量监测、负荷分析、故障预警和预测性维护等需求,产品能力由“可视”向“可识别、可预警”升级;四是标准化与集中监控能力持续加强,在通信协议、数据接口和系统适配方面不断提升一致性和互联互通水平。

从项目落地情况来看,新能源并网智慧感知与调控一体化装置已由概念验证阶段进入持续采购和规模应用阶段。深圳供电局、南方电网等已在相关招标中将新能源并网相关设备纳入采购范围,国家电网体系也在箱式变电站设计、配电自动化终端配置、分布式电源接入和微电网建设等方面持续推进,表明该类设备已广泛应用于城市配电、新能源并网、园区配电等场景。总体来看,新能源并网智慧感知与调控一体化装置正由辅助监测装置升级为配电侧关键感知与控制节点,未来将在新能源并网、配网升级、智慧园区、充电基础设施和智能运维等领域持续释放需求。

1.2 市场规模保持稳定扩容,新能源并网智慧感知与调控一体化装置行业具备较强增长韧性

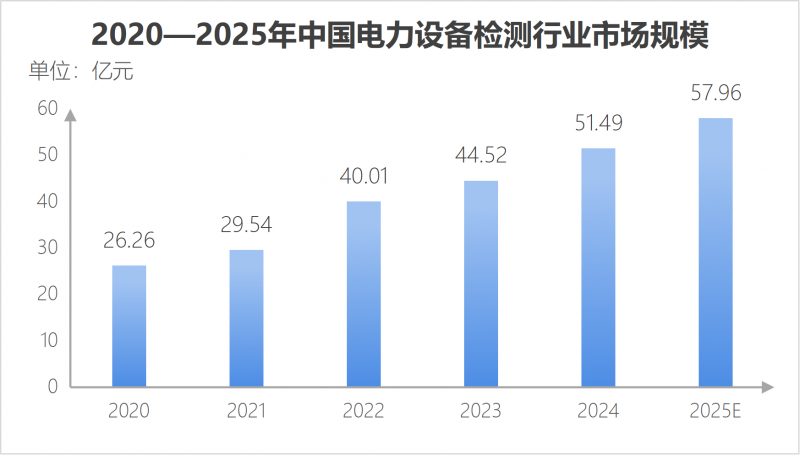

在电力系统安全运行和设备可靠性要求不断提升的背景下,我国电力设备检测行业近年来保持较快发展。随着电网规模持续扩大以及新能源、电气化交通、数据中心等新型用电场景的快速增长,电力设备在运行过程中的安全性、稳定性和智能化监测需求不断增强,从而带动了检测及在线监测设备市场规模持续扩大。数据显示,从2020年到2024年我国电力设备检测行业市场规模已由约26.26亿元增长至51.49亿元,预计2025年将进一步达到约57.96亿元,行业整体保持较为稳定的增长态势。

图表 2 2020—2025年中国电力设备检测行业市场规模(单位:亿元)

从设备结构来看,电力设备检测行业主要由新能源并网智慧感知与调控一体化装置、综合在线监测装置、电力设备状态监测系统及带电检测设备等多类设备构成。其中,新能源并网智慧感知与调控一体化装置作为配电侧重要的数据采集与控制节点,近年来在新能源项目与配网智能化建设的推动下需求稳步提升,市场占比近两年基本稳定在20%左右;综合在线监测装置主要应用于变电站及输配电设备状态监测,市场占比约30%;电力设备状态监测系统依托综合在线平台与运维系统,在电网数字化运维中占比约25%;带电检测及诊断设备则主要服务于电网巡检与故障诊断场景,占比约15%。整体而言,各类设备在电力设备检测体系中形成分工明确、协同发展的格局,其中新能源并网智慧感知与调控一体化装置作为连接配电终端与数字化运维平台的关键环节,正逐渐成为行业关注的重点细分领域。

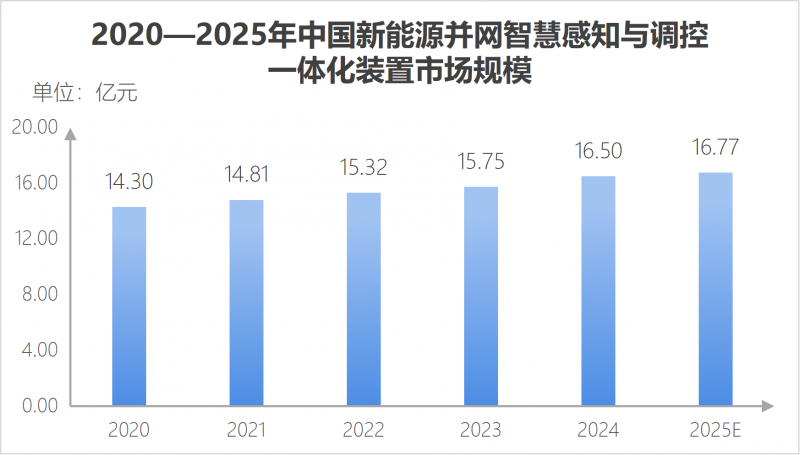

在此背景下,新能源并网智慧感知与调控一体化装置市场近年来呈现稳定扩张的发展趋势。从市场规模看,国内新能源并网智慧感知与调控一体化装置市场保持稳步增长,规模已从2020年的14.30亿元提升至2024年的16.50亿元,2025年预计达到16.77亿元。行业整体呈现较强的连续性、稳定性与韧性,未出现明显的大起大落。这表明,新能源并网智慧感知与调控一体化装置并非依赖短期政策刺激或个别项目集中释放需求的波动型市场,而是建立在配电网升级、新能源接入、电力系统数字化建设及用户侧智能运维需求等长期因素基础上的稳定成长型细分赛道。

图表 3 2020—2025年中国新能源并网智慧感知与调控一体化装置市场规模(单位:亿元)

当前,新能源并网智慧感知与调控一体化装置市场已进入“稳增长、重升级”的发展阶段。市场规模持续扩大反映出下游应用场景仍在不断拓展,需求基础较为扎实;增长节奏趋于平稳则表明行业正由早期快速导入期转向应用深化与结构优化阶段。未来,市场空间的扩大将不再主要依赖新增项目数量,而更多取决于设备在电力监测体系中的价值提升,包括数据采集精度、故障预警能力、通信能力、平台兼容性、边缘计算能力及远程运维支持能力等。

推动市场稳步扩容的力量主要来自三方面:一是配电网智能化改造持续推进。随着新型电力系统建设深入,配电侧成为连接多元设备的重要枢纽,箱式变电站任务更复杂,对测控设备要求更高;二是新能源并网规模持续扩大。光伏、风电、储能等项目用箱变作升压和接入节点,因分布广、站点多、值守人员少,更依赖智能测控设备实现集中监控等功能;三是用户侧能源管理需求不断增强。工业园区等场景对供电可靠性等要求提高,带动新能源并网智慧感知与调控一体化装置在更多场景渗透。

未来一段时间,市场增长将由新增建设与存量改造共同驱动。新增需求源于新能源项目、配网扩建以及园区和基础设施建设,为市场提供持续增量;同时,存量改造重要性上升。早期设备监测、通信和系统接入能力弱,难以满足当前运维要求。随着配电网数字化和运维智能化提升,老旧设备及其配套设备升级替换需求逐步释放,为行业提供中长期支撑。

市场规模提升反映产品价值链上移。过去,新能源并网智慧感知与调控一体化装置是新能源并网配套模块,承担基础数据采集和简单信号上传功能;如今,随着配电监测体系完善,其成为配电侧重要数据入口和边缘控制节点。未来,产品功能将拓展至电能质量分析等更高层级。总体而言,新能源并网智慧感知与调控一体化装置市场短期稳定增长,中期受益于配网改造和新能源扩容,长期在存量设备升级与运维体系建设中释放空间,行业发展重心将从规模扩张转向高质量发展。

1.3 市场竞争向技术集成与解决方案能力升级,行业集中度有望进一步提升

从竞争格局来看,新能源并网智慧感知与调控一体化装置处于配电自动化终端设备、新能源接入控制与电力监测系统的交叉领域,市场参与者呈现出较为多元的特征。行业内既有在电力自动化、继电保护和配电终端领域积累深厚的大型电力设备企业,也有聚焦细分应用场景的区域性设备厂商和系统集成商。随着配电网数字化改造持续推进以及新能源接入规模不断扩大,行业竞争正逐步由早期围绕单一设备性能展开,转向产品可靠性、系统兼容性、项目实施经验和综合解决方案能力等多维度竞争。

整体来看,头部企业依托电力自动化平台、通信协议标准、电网客户资源及大型项目经验,在标准化程度较高的大型电网项目和重点工程中占据较为稳固的市场地位;与此同时,中小型企业则凭借更强的定制化开发能力、本地化服务能力和对细分场景需求的快速响应,在工业园区、新能源场站及区域配电改造等项目中形成了差异化竞争优势。由此可见,当前市场总体呈现出“头部企业主导、细分厂商补充”的竞争格局,行业集中度虽在逐步提升,但在多样化应用需求的带动下,市场仍保持着一定的多层级竞争特征。

北京华孚聚能科技有限公司是细分场景企业典型代表。与综合型头部企业强调全场景覆盖和大型系统平台能力不同,华孚聚能聚焦新能源电力系统智能测控领域,在风电、光伏、储能等场景积累了丰富产品化和项目化经验。其产品强调测控、感知等能力融合,契合新能源场站少人值守等实际需求。与传统分立式监测方案相比,一体化产品在部署效率等方面更具针对性。在新能源并网设备智能化改造需求释放、复杂工况适配要求提升、国产化替代趋势增强背景下,公司易形成差异化竞争优势。

总体而言,华孚聚能的竞争优势并不在于复制大型电力装备企业的全品类发展路径,而在于围绕新能源场站这一细分领域持续深耕,逐步形成了较强的场景理解能力、产品集成能力和快速交付能力,从而在新能源并网智慧感知与调控一体化装置市场中占据了较有特色的发展位置。

图表 4 部分竞争对手情况总结表

企业名称 | 企业定位 | 主要竞争方向 |

北京华孚聚能科技有限公司 | 新能源场景深耕型智能测控企业 | 箱变测控环控一体化终端、新能源场站智能测控 |

南瑞集团有限公司 | 头部综合型电力自动化企业 | 智能配电网、配电终端、分布式电源接入控制、电能质量监测 |

许继集团有限公司 | 头部综合型电力装备企业 | 配电自动化、继电保护、智能终端、新能源并网配套 |

常州思瑞电力科技有限公司 | 区域/专业化设备企业 | 电力监测、配电终端及相关细分应用 |

从竞争趋势来看,未来行业竞争的焦点将不再局限于单台设备的性能或价格水平,而会更多体现在以下几个方面:一是产品一体化能力,即是否能够实现测量、保护、控制、通信、环境监测等功能的集成;二是平台适配与系统协同能力,即能否顺利接入配电自动化主站、SCADA平台、新能源集控系统及运维管理平台;三是场景适配能力,即能否针对新能源场站、园区配电、充电基础设施、轨道交通等不同应用场景提供差异化方案;四是服务与交付能力,包括项目实施效率、售后响应速度和运维支持能力等。随着客户需求不断升级,单纯依赖硬件销售的模式将逐渐弱化,具备设备、系统、服务等综合能力的企业更有可能在竞争中占据优势。

总体来看,新能源并网智慧感知与调控一体化装置市场已从早期较为分散的产品竞争阶段,逐步转向以技术能力、系统能力和场景解决方案能力为核心的综合竞争阶段。头部企业凭借技术积累、客户资源和平台协同优势,在大型项目和标准化市场中占据主导地位;中小企业则在细分场景、区域市场和服务响应方面保持一定活力。未来,随着行业向一体化、平台化和智能化方向持续演进,竞争格局有望进一步向具备系统集成能力和持续研发能力的企业集中。