扫码分享到微信

【赛迪网讯】2026 年 3 月,寒武纪发布 2025 年年报,交出国产纯 AI 芯片厂商首份完整年度盈利答卷,成为行业从 “烧钱研发” 转向 “规模变现” 的标志性节点。本文基于六家国产 AI 芯片财报公开数据,对寒武纪业绩、结构、竞争力与风险做客观拆解。

业绩爆发:营收增 4.5 倍,首年盈利质量扎实

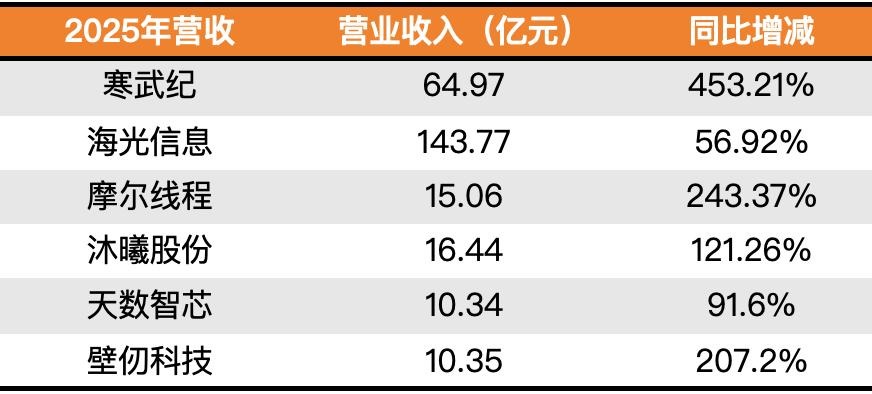

2025 年,寒武纪实现营收64.97 亿元,同比大幅增长453.21%,在六家国产 AI 芯片企业中增速第一;归母净利润20.59 亿元,成功实现上市以来首次年度盈利,较 2024 年亏损 4.52 亿元完成显著反转。

盈利含金量充足:扣非净利润 17.70 亿元,盈利完全来自主营业务,无大额非经常性损益支撑。毛利率保持 55.15% 高位,体现云端 AI 芯片较强的产品溢价与成本控制能力。

规模效应带来费用结构显著优化:全年研发投入11.69 亿元,同比仅增 9.03%,研发费用率从高位大幅回落至17.99%,由 “烧钱扩张” 进入 “收入覆盖投入” 的良性阶段。

结构透视:云端芯片一枝独秀,高度聚焦主业

从业务构成看,寒武纪增长引擎高度集中:云端 AI 芯片收入 64.77 亿元,占总营收 99.7%,思元系列产品成为绝对主力,成功切入大模型训练与推理核心场景,批量进入阿里云、字节跳动、三大运营商等头部客户供应链。

客户结构呈现头部集中特征:前五大客户销售额占比 88.66%,订单从试点转向规模化采购,标志国产 AI 芯片正式进入主流算力体系。但高度集中的客户结构,也带来后续需求波动的潜在风险。

增长逻辑:国产替代 + 推理需求爆发,双重红利兑现

寒武纪业绩爆发,核心来自两大行业红利:其一,海外出口管制加剧,英伟达高端芯片供应受限,国内算力缺口推动国产替代加速;其二,AI 应用落地带动推理算力需求指数级增长,智算中心规模化部署直接拉动芯片出货。

IDC 数据显示,2025 年中国 AI 加速卡市场中国厂商份额已达41%,英伟达降至 55%,寒武纪与百度昆仑芯并列国产第三,出货量约 11.6 万张,成为国产算力突围核心力量。

关键隐忧:增长放缓信号显现,竞争压力加大

尽管全年业绩亮眼,财报也透露出不容忽视的压力:

盈利增速连续放缓:2025 年三季度、四季度净利润连续两季度环比下滑,分别下降 17%、19.8%,高增长持续性面临考验;

行业竞争加剧:华为昇腾、海光信息及沐曦、壁仞等厂商加速追赶,训练与推理赛道同质化竞争升温;

客户依赖度高:收入过度集中于头部云厂商,易受订单节奏与大厂自研芯片冲击。

行业定位:从技术先锋到商业化龙头

寒武纪 2025 年财报,标志国产 AI 芯片完成从技术验证到规模盈利的关键跨越。作为六家厂商中唯一实现年度盈利的纯 AI 芯片企业,其路径验证了 “高端突破 + 场景落地 + 规模效应” 的可行性。

与海光信息靠 CPU 业务托底不同,寒武纪完全依靠 AI 芯片实现盈利,更具行业代表性。对比仍处亏损阶段的沐曦、摩尔线程、壁仞、天数智芯,寒武纪已率先跑通商业闭环,在行业洗牌中占据先发优势。

结语

寒武纪 2025 年的盈利拐点,不是短期业绩波动,而是AI 算力国产化、规模化、商业化的必然结果。高增长、高毛利、主业盈利的基本面,确立其国内纯 AI 芯片龙头地位。但连续季度环比下滑、客户集中、竞争加剧等问题,意味着公司仍处于关键验证期。能否保持产品迭代速度、扩大客户多元化、稳住毛利率,将决定其长期成长空间。