为保持我国企业会计准则与国际财务报告准则持续趋同,财政部于2017年对原收入准则和建造合同准则进行了修订,形成了《企业会计准则第14号——收入》(以下简称“新收入准则”)。新收入准则统一了收入确认模型,规范了收入确认的具体要求。

对于能源建设及施工企业来说,工程施工项目通常需要较长周期才能完成,并且在建造过程中,难以准确地确定某一时点完成的项目价值,因此工程施工类项目一般按时段法确认收入。按照累计投入成本和计划成本计算出履约进度,可以准确地核算出本会计期间所需要确认的成本、收入和预计负债,以达到“权责发生制”的要求。

远光软件通过对有跨境业务的某能源建设及施工央企相关业务的深入研究,结合先进软件技术和新收入准则要求自主研发出“时段法收入核算系统”(以下简称“系统”)。

一、整体架构

时段法收入核算系统包括“历史项目初始化”、“基础设置”、“境内时段法收入确认”、“境外时段法收入确认”和“数据查询”五个模块,详细见以下图所示。

图1 时段法收入核算系统应用架构

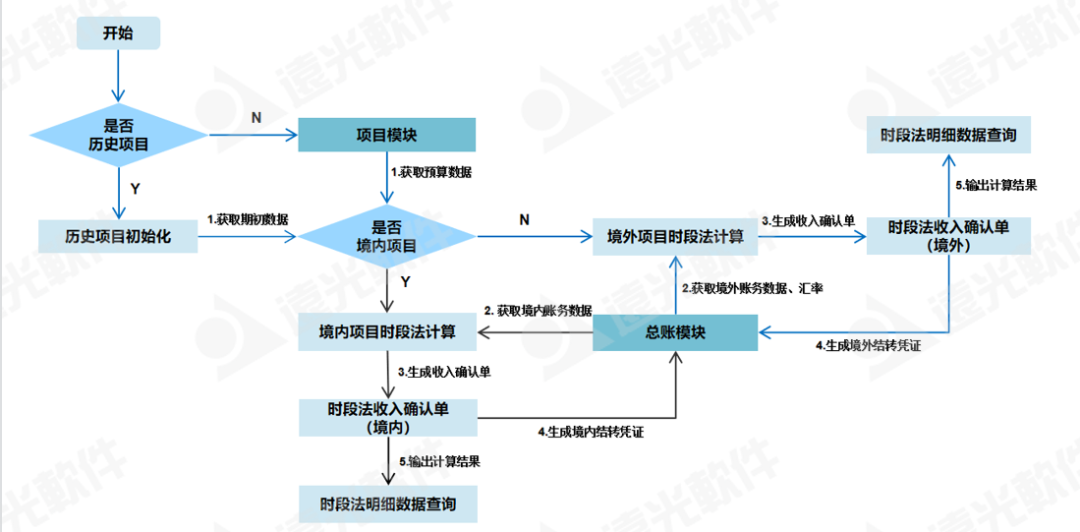

系统涉及收入/成本管理、总账、项目管理等多个模块的数据流转,具体业务流程如下图2所示。

图2业务流程

二、功能介绍

1、数据获取

在系统上线之前,对于存在的部分已经发生成本费用和收入确认的境内和境外项目,在系统录入对应项目的计划成本、计划收入、期初收入成本等初始化数据。如果属于系统上线后再投入运行的项目,则直接从“项目管理模块”获取项目的计划成本和计划收入预算数据,实现境内和境外项目数据获取全覆盖。

系统实现了与总账模块的集成,能够自动从科目汇总表获取合同履约成本、主营业务收入、亏损合同损失等科目的账务数据和汇率等信息,为境内和境外项目收入确认计算提供数据支撑。

2、数据计算

系统采用完工百分比法,根据境内和境外项目分别按照累计投入成本和计划成本计算出履约进度,进而计算本期收入确认、成本结转和预计负债等数据。同时,境外项目自动进行基础币种和本位币的转换,符合境外项目结转的要求,实现境内外项目每一期时段法收入确认的自动计算,减少财务人员的工作量,提高了时段法计算数据的准确性和科学性。

3、确认结转

由客户根据境内和境外项目通过不同的功能分别进行项目结转,系统自动生成境内和境外收入确认单,经过审批后生成对应的收入确认、成本结转、预计负债等相关凭证。实现境内和境外项目的自动化结转和数据权限隔离,规范了审批流程,提高审批效率,体现了业务系统和财务系统的融合。

4、数据查询

系统自动输出境内和境外项目收入确认计算的结果数据,支持按照期间和项目等条件实时查询项目的时段法计算的明细数据,实现项目结转全过程可追溯,符合审计要求,从而体现系统时段法自动计算的逻辑严格遵守权责发生制原则,为企业提供科学、准确的收入/成本等信息。

三、应用价值

1、支持国际化业务收入确认

系统支持境内和境外项目多业务场景的应用,包括境内外的历史项目和新项目,不同的业务场景适用不同的功能进行数据获取和计算,实现境内和境外项目的收入确认自动化计算与数据权限隔离,满足不同客户境内和境外项目自动化核算和智能化结转的需求。

2、实现收入确认流程规范化

在符合“新收入准则”的要求下,规范了境内和境外项目收入确认流程,通过与前端业务系统的集成,实现从数据录入、数据获取与计算、收入结转到数据查询全流程一体化与智能化,实现前端业务与后端财务一体化,有效提升了项目结转效率。

3、实现项目管理精细化

系统收入确认核算的自动化有效提高了境内项目和境外项目收入确认计算的准确性和科学性,实现项目结转全过程智能管控,并实时输出计算结果,使得计算过程数据实时可见可追溯,提升了项目管理精度,为企业决策提供更可靠、准确的数据信息。

四、结语

在新收入准则的要求下,远光时段法收入核算系统实现了能源建设及施工企业的时段法收入确认核算自动化与智能化,同时满足境内和境外业务项目成本与收入确认的需求;与各业务、财务系统相关模块的集成与融合,使得项目数据获取实时准确,有助于规范企业项目结转全流程、提高项目结转效率和管理精细度。